PARAMÉS ESTÁ HERIDO, PERO NO MUERTO… O DEL RIESGO-GESTOR AL RIESGO-PARTÍCIPE (1ª PARTE)

Mucho se ha hablado durante el anterior ejercicio (y también en el presente) de la mala performance de los fondos de inversión de Cobas AM, capitaneados por Francisco García Paramés, el gestor value más célebre de la industria de los fondos de inversión españoles independiente o “tipo boutique”, para quien prefiera expresiones más pedantes. Y es que el gallego y sus decisiones de inversión siempre han dado mucho de lo que hablar. A veces para bien y otras para mal como lo fue en su momento la materialización del riesgo-gestor más sonado del turbulento mundillo de las gestoras españolas cuando en septiembre de 2014 dijo adiós a Bestinver, puede que de no muy buenas maneras. Ahora la polémica ha venido servida de la mano de uno de sus errores de inversión más graves con el grupo de alimentación suizo ARYZTA cuya pésima performance bursátil ha lastrado la rentabilidad de los fondos de Cobas y alegrado el día a quienes disfrutan con las desventuras ajenas. Pero ¿qué tal le habría ido al inversor que comenzó sus días invirtiendo con FGP? Sobre todo, en estos momentos, con el parqué mojado y sin saber todavía si ha parado de llover.

“Rentabilidades pasadas no garantizan rentabilidades futuras.” Así reza de manera lapidaria la principal advertencia en materia de información al inversor de todos los folletos de los fondos de inversión. Sin lugar a dudas se trata de una sabia advertencia. Lo cierto es, sin embargo, que cuando un gestor obtiene buenas rentabilidades el público y los medios lo ensalzan con tanta intensidad como al girar la esquina le denigran al llegar los números rojos. Pero la verdad es que una trayectoria continuada y larga de buenos resultados, aunque estos sean irregulares, constituye sin duda uno de los factores a evaluar por cualquier inversor a la hora de depositar su confianza en un gestor.

Además, es posible tener suerte a un año vista pero también a 3 o a 5 si el gestor ha tenido la fortuna de coincidir con un ciclo alcista. A partir de esos plazos o ya con una década a tus espaldas el factor suerte se diluye a favor del factor “sé lo que estoy haciendo.” De eso no son muchos los que pueden presumir, aunque aspirantes no faltan. De ahí que una trayectoria sólida de buenos resultados no lo es tanto en términos cualitativos como cuantitativos, es decir, la “solidez” emana del tiempo porque es el factor temporal el único e implacable juez supremo de los resultados de un gestor.

Por otro lado, tenemos al inversor-partícipe. Aquí la fauna es tan abundante como en el ecosistema de los gestores. Quizá el espécimen más dañino (para sí mismo) lo constituye el “partícipe enamorado.” De la misma manera que existen inversores que se enamoran de una acción también hay partícipes que se enamoran de su gestor. Esta insana tendencia deriva del hecho innegable del personalismo de la gestión activa donde “se apuesta por el jockey y no por el caballo.”

Entre gestor y partícipe es verdad que se establece una relación fiduciaria basada en la confianza pues uno delega en el otro sus decisiones de inversión a cambio de una remuneración determinada, normalmente un porcentaje del patrimonio gestionado (haga sol o llueva). No obstante, hablamos de una relación contractual y no personal por mucho que la gestión independiente sea de tipo personalista. Quiere esto decir que el gestor no es tu amigo sino tu empleado. Ambos dan algo a cambio de algo. Eso no significa que el partícipe no deba seguir las indicaciones de su gestor. Normalmente hará bien en hacerlo. Pero tampoco quiere decir que no deba mantener una actitud crítica si esa crítica está justificada. Y desde luego tampoco significa que deba comportarse como una “groupie” en relación a una estrella del rock. El gestor no es Mick Jagger y cuando el partícipe se olvida de esto pierde la perspectiva porque se deja dominar por sus emociones o, aún peor, por las emociones del gestor.

Veamos entonces las cosas con cierta perspectiva: ¿Qué tal le fue al inversor que depositó su confianza en FGP desde 1993 a 2014 a través de Bestinfond?

Pues le fue bastante bien. Si en 1993 hubiera aportado el equivalente a 10.000€ cerraría 2014 con 248.406€, una rentabilidad total acumulada de nada más y nada menos que del 2384%, esto es, un 15.72% compuesto anual. Se trata, además, de una rentabilidad ya depurada de gastos y comisiones, aunque no de inflación pues está expresada en términos nominales.

Tampoco está libre del impuesto de plusvalías. En 2014 y 2015 el inversor habría de pagar un máximo del 27% a partir de los 24.000€ de ganancias. Pongamos, para simplificar, que por los 238.406€ de beneficios abonáramos un 27%. Eso significa que Hacienda se llevaría 64.369€ y al inversor le quedarían 174.037€ más sus 10.000€ originales. Es decir, su rentabilidad compuesta anual sería del 13.87% y su rentabilidad total acumulada llegaría al 1740%. Sigue siendo un resultado excepcional a todas luces vista.

Pero aún en términos reales los resultados son también extraordinarios:

Ahora, descontando la tan temida inflación de acuerdo a los datos suministrados anualmente por el Banco Mundial, hablamos de 139.835€ o un 1298% de rentabilidad total acumulada o 12.74% compuesto anual. Se trata, en efecto, de una performance muy difícil de igualar tanto a nivel institucional como individual y de ahí deriva el prestigio y la fama de FGP. De los resultados conseguidos y no de otra cosa.

Tal es así que la diferencia con el SP500 TOTAL RETURN, ciñéndonos a los resultados nominales, es elefantiásica:

El SP500 TR convierte 10.000€ en 73.007€, una rentabilidad total acumulada del 630%, un 9.46% compuesto anual en términos nominales. Un gran resultado en línea con la media histórica de la bolsa norteamericana a largo plazo (9%-11% nominal, 6%-7% real). La diferencia es, sin embargo, mayor a favor de FGP porque faltarían por descontar los gastos y comisiones de un fondo indexado que replicara al SP500 TR, por muy bajos que sean, así como las retenciones tributarias a los dividendos y también el efecto-divisa. Hay que reconocer entonces que cuando la gestión activa se hace bien sobran las comparaciones con la pasiva. El problema es, claro, “hacerla bien.” Para más del 90% de los gestores activos derrotar a su índice de referencia o al índice de referencia a largo plazo, como el SP500 TR, sólo es un sueño. Lo mismo le ocurre al comprador individual de acciones que, para más inri, juega en desventaja fiscal en relación a la inversión institucional representada por los fondos de inversión.

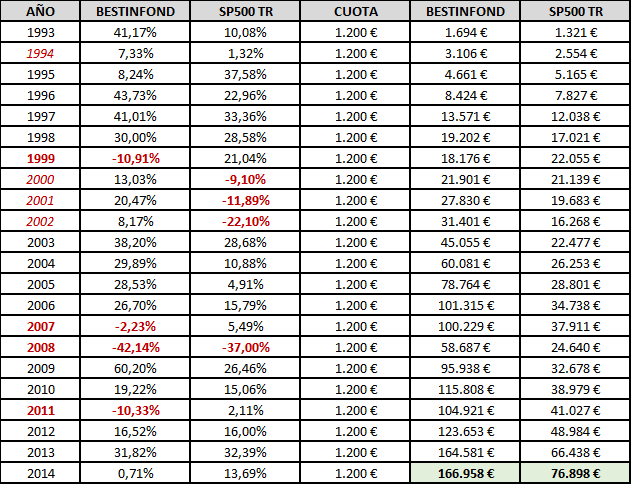

Por otro lado, si el inversor no tuviera el equivalente a 10.000€ en 1993 pero sí ahorrara 100€ mensuales que invierte de una vez a principios de cada año tampoco el SP500 TR habría sido rival para FGP:

Aportando durante 22 años 26.400€ el inversor en Bestinfond cierra 2014 con 166.958€, una rentabilidad total acumulada del 532%, mientras que el partícipe del SP500 TR termina con 76.898€, sumando un 191%. La diferencia vuelve a ser abrumadora porque, además, recordemos que a los resultados del SP500 TR hay que restarles todavía gastos y retenciones a los dividendos.

Si el inversor opta por invertir más después de que Bestinfond caiga a su vez que el partícipe del SP500 TR hace lo propio cuando su índice ha terminado un año en rojo (véanse los posts sobre el promedio del coste monetario lineal y progresivo) de nuevo FGP gana por goleada:

El galaico acumula 184.755€ tras una aportación de 32.400€, un 470%, mientras que el americano suma 108.765€ tras una aportación de 37.200€, un 192%.

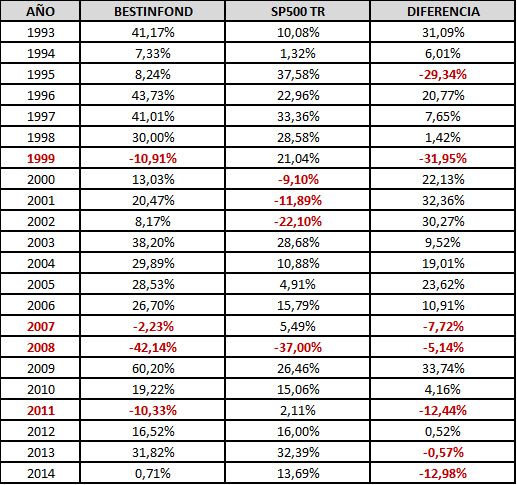

El exceso de rentabilidad de Bestinfond durante esos 22 años con respecto al índice de referencia mundial, el SP500 TR, ha sido apabullante pues ha ganado en 15 encuentros frente a 7 derrotas:

Es más, habida cuenta que esta comparativa no recoge gastos de intermediación ni retenciones a los dividendos para el SP500 TR es harto dudoso que en 2013 éste lo haya mejor mientras que en 1998 y 2012 es seguro que la diferencia real es mayor a favor de FGP a la vez que en 2007-2008 será menor.

Evidentemente es normal que a estas alturas el lector tenga varias objeciones que plantear así que vamos a intentar anticiparnos a ellas no sin antes adelantar, a manera de spoiler, que ninguna tiene solución ni respuesta cierta.

La primera objeción gira en torno a la atribución de la rentabilidad pues desde 2003 FGP contó en Bestinver con la presencia de Álvaro Guzmán de Lázaro, ahora en Azvalor, y desde 2007 con Fernando Bernad, también en Azvalor. Este triunvirato ha sido el más célebre de la gestión activa independiente española y parece que continúa siéndolo aún roto. De hecho, si sonada fue la “espantá” de FGP de Bestinver no menos sonado ha sido el divorcio de éste con el binomio Lázaro-Bernad, que abandonaron a su vez la gestora de Acciona en enero de 2015. De los tejemanejes de ambos eventos aquí no tratamos porque este es un blog de divulgación financiera y no de chismorreos. Nada de eso sabemos (tampoco nos interesa) y quien presuma de conocerlos probablemente sepa aún menos que nosotros si es posible que exista el menos que nada.

Lo cierto es que esta primera objeción carece totalmente de respuesta cierta. Hasta qué punto le corresponde a uno u a otros la rentabilidad obtenida entre 2003-2014 es una incógnita. Probablemente lo sea también para ellos mismos. Lo único seguro es que entre 1993-2002, una década entera, los buenos resultados se los puede apropiar FGP. A partir de 2003 el mérito y el demérito es compartido. Lo demás es pura y simple especulación acompañada de insano morbo. Algo indigno de cualquier inversor sensato, motivo por el cual no recomendamos entrar en estas improductivas dinámicas híper-personalistas. Sin embargo, debe hacerse constar que de 22 años de gestión 12 han sido “colegiados”, 4 en modo dúo y 8 en modo trio. En todo caso, no hay forma razonable de desglosar “per cápita” aquellas rentabilidades.

Otra objeción que puede aparecer en la mente del lector quizá derive del hecho de haber cimentado FGP, sólo o en compañía, estos buenos resultados durante períodos especialmente buenos para la bolsa como los años 90 o los comprendidos entre 2003-2006. A esas rachas naturales se añade que FGP supo esquivar hábilmente la burbuja punto.com y beneficiarse de sus excesos. Ese mérito le corresponde sin duda alguna. Pero, dirán, eso es agua pasada. Una batallita del abuelo cebolleta que, además, no pudo repetir en 2008 cuando las cosas pasaron de marrón a castaño oscuro. Ahora ya nadie recuerda la burbuja tecnológica y dentro de poco nadie lo hará con la sub prime. Si has invertido bien puedes vivir de rentas. Como gestor, las “rentas” son los éxitos del pasado. Pero el pasado fue, no está, y el futuro, como todos sabemos, ya no es lo que era.

Es esta última una inquietud que viene acompañada de otra más que podíamos denominar como un cierto “tono crepuscular financiero.” El gestor fue grande, pero ya no lo es. Continúa haciendo lo mismo que hace 25 años, pero el mundo ha cambiado demasiado. El paradigma es ahora diferente y las ideas y principios que antes funcionaban no sirven en estos momentos de incertidumbre y desasosiego. Sí, los ascensores siguen y seguirán en su sitio, pero Google Maps te enseña el tejado de tu casa. Quien no sepa ver eso está out y entonces FGP es un dinosaurio, una reliquia de otros tiempos, anclado en un pasado que ya nunca volverá. La dinámica de los nuevos tiempos le ha superado y su estilo y criterios de inversión quizás valían antes pero ya no valen ahora. “The times they are a changin’.”

O bien FGP no ha tenido suerte sino habilidad y oficio porque los buenos principios de inversión no caducan jamás, sino que se adaptan a las nuevas circunstancias. De ser eso así de nuevo la espada de Damocles del juez Cronos pende sobre las canas del gestor y otra vez habrá de someterse a su despiadado escrutinio para convalidar su cetro pues ni está en Bestinver, sino en su propio proyecto, ni “colegiado” con Lázaro-Bernad, sino “descolegiado.” Por eso, las dos objeciones anteriores tampoco ofrecen respuesta fácil. La experiencia es un grado y haberse tragado sapos y culebras en el Mercado (y fuera de él) otorgan galones que, a veces, los jóvenes no respetan. Si FGP ya no es tan joven como para saberlo todo, como diría Oscar Wilde, entonces el partícipe quizás siga de enhorabuena. En todo caso el cuentakilómetros vuelve a ponerse en cierto modo a cero y el cruel y despiadado escrutinio de la industria de los fondos de inversión continúa, si cabe con más inquina, de la mano ahora de las redes sociales donde todo el mundo es Warren Buffett. Al cubo.

Puede el lector sumar más objeciones en los comentarios o ampliar las aquí enumeradas pero el título de este post dice expresamente que Paramés no está aún muerto, aunque sí herido. Esa herida ha podido transmitirse al inversor-partícipe o no. Por eso nos vamos a tomar la molestia de averiguar qué tal le podría haber ido a un partícipe “fiel” a FGP o “infiel”, así como al partícipe “groupie.” De eso tratará la segunda parte de esta historia inacabada.

Hemos comenzado con el riesgo-gestor, pero terminaremos con el riesgo-partícipe.

Excelente post sobre los “gestores estrella”, de lo mejor que he leido. Deberían de leerlo todos los inversores en fondos de inversión.

El párrafo que empieza con “Ademas, es posible tener suerte a un año vista…” es fundamental, yo lo he guardado en un archivo con todas las citas e ideas de inversión de grandes inversores.

Muchas gracias por el trabajo que hacéis.

Muchas gracias, nos alegra que te haya gustado.

Un saludo.

Muy interesante. Me gusta el carácter diseccionador de Quiet Investment. Es cierto, no hay que dar nada por hecho. Y es cierto, los tiempos cambian, pero ¿ahora más que hace 20 años? ¿o de una manera diferente? ¿tanto como para que el criterio de FGP, que seguro que también evoluciona, quede obsoleto hasta el punto de ser un fracaso absoluto e irremediable? El tiempo lo dirá… pero quien lo da por muerto lo hace demasiado pronto; un error no implica que su criterio sea un error de forma global y absoluta, y todas las tendencias en inversión tienen momentos dependiendo del estado del ciclo y a veces de la la exuberancia irracional de ciertos agentes del mercado (y de la política, sociedad, instituciones…). Habrá que observar con atención … seguiremos pensando y hablando…a mí desde luego me interesa tener en cuenta la opinión de Quiet Investment. Gracias.

Hola,

Efectivamente, “quien lo da por muerto lo hace demasiado pronto.” Lo que hemos hecho en este post es plantear los interrogantes y cuestiones intrínsecamente irresolubles que conlleva la gestión activa de tipo personalista de la mano del magnífico ejemplo de la trayectoria de FGP. Como de costumbre sólo existe un juez supremo en este asunto: el tiempo. Así que habrá que ver qué pasa. Los tiempos cambian. Los principios no: los principios de adaptan.

Saludos

Quiet Investment