NO LO ENCONTRARÁS EN MORNINGSTAR, LOS PROPIETARIOS (1)

No lo encontrarás en Morningstar, los propietarios (1). A nadie se le oculta que MorningStar es, probablemente, la mejor página web para encontrar información relevante respecto a los fondos de inversión. El volumen de datos que maneja es inmenso y sus herramientas resultan de gran utilidad. Sin embargo, su punto de partida es claramente institucional y eso genera ciertas lagunas de tipo personal que, no obstante, revisten capital importancia a la hora de evaluar un fondo de inversión.

La gestión independiente, los llamados “fondos de autor” o “tipo boutique” que escapan a la bancarización del ahorro, son el objeto de la cuestión que hoy plantearemos aquí y para cuya resolución propondremos algún remedio en la siguiente parte de este post. Es ya habitual en los gestores de estos tipos de fondos hacer referencia a una larga serie de incentivos virtuosos que alinean sus intereses con los del partícipe. El tan manido ahora “skin in the game.” Existiendo tales incentivos ambas partes caminarían en la misma dirección y no habría entonces conflictos de intereses entre unos y otros o, al menos, se minimizarían.

1. NO LO ENCONTRARÁS EN MORNINGSTAR. EL GESTOR Y EL PROPIETARIO DE LA GESTORA.

Uno de esos incentivos, aunque no del que más se habla, es el de la propiedad de la gestora. Si los gestores del fondo son propietarios de la SGIIC su independencia a la hora de tomar decisiones de inversión que afecten a la rentabilidad del fondo y, por tanto, de los partícipes no se ve comprometida por otros intereses que, llegado el caso, podrían chocar con los del inversor.

Por ejemplo, puede que un gestor considere que el tamaño de los activos gestionados juega en contra de las probabilidades de obtener una buena rentabilidad. En tal caso podría estimar conveniente cerrar el fondo a nuevos partícipes para salvaguardar su propia capacidad de generar rentabilidades elevadasen el futurolimitando el volumen de los activos. No obstante, la gestora obtiene básicamente sus beneficios a través de las comisiones de gestión, que suelen ser un porcentaje sobre el patrimonio gestionado. Lógicamente, a mayor patrimonio mayores comisiones y, finalmente, más beneficios para la gestora. El choque de intereses entre el bienestar del partícipe y la entidad gestora se hace entonces evidente en una balanza que difícilmente va a inclinarse del lado del inversor.

Siguiendo con este ejemplo el gestor podría plantear este dilema a la gestora, de quien es empleado, y solicitar ese cierre. Y esta podría negarse pues nada gana (a corto plazo). Si cada vez acude más patrimonio al fondo eso será básicamente porque el gestor ha estado obteniendo buenas rentabilidades en el pasado reciente. La gestora, como empresa cuyo fin último es obtener beneficios, bien puede optar por intentar captar la mayor cantidad posible de activos aún en contra del criterio del gestor que avisa que en el futuro no podrá obtener rentabilidades como las de antaño por una mera cuestión de tamaño. Pero donde hay capitán no manda marinero y, por tanto, lo altamente probable es que prevalezca la opinión de la empresa y no la del gestor por mucho que éste amenace con irse, principal (y casi único) as en la manga del que dispone.

Ahora bien, si el gestor del fondo es a su vez propietario de la SGIIC esa decisión (y otras diferentes, pero de trascendental importancia para la consecución de una buena rentabilidad para el partícipe, como la reducción de las comisiones) le competen sólo a él. El control del marco institucional en el cual se desarrolla la actividad inversora del gestor en interés de los partícipes se encontraría de esta manera en las mismas manos y, en consecuencia, la independencia del gestor sería máxima y podría volcarse en el ámbito fiduciario del interés prevalente del partícipe.

Se trata, y a nadie se le oculta, de un incentivo de primer orden. De ahí lo extraño que resulta la tremenda falta de transparencia, como si de un asunto vergonzante se tratara, de la cual hacen gala nuestras gestoras independientes a la hora de informar al partícipe de tan capital asunto. Todo se resuelve con usar muchas veces la expresión “gestora independiente.” Pero en realidad, de por sí eso no aclara nada porque sin contenido concreto sólo es marketing para diferenciarse de los demás, en especial, de las grandes gestoras de los bancos.

2. NO LO ENCONTRARÁS EN MORNINGSTAR. DÓNDE ESTÁN LOS PROPIETARIOS.

¿Dónde se encuentra la estructura de la propiedad de la SGIIC? Desde luego no en la web de las propias gestoras. Ahí hallará la información legal relativa a los instrumentos de inversión colectiva que comercializa y varias pestañas, comunes a casi todas, con el consabido “Quiénes somos” o “Principios de inversión”, “Nuestros productos”, “Noticias”, “Contacto”, etc… Menos quiénes son los propietarios encontrará de todo.

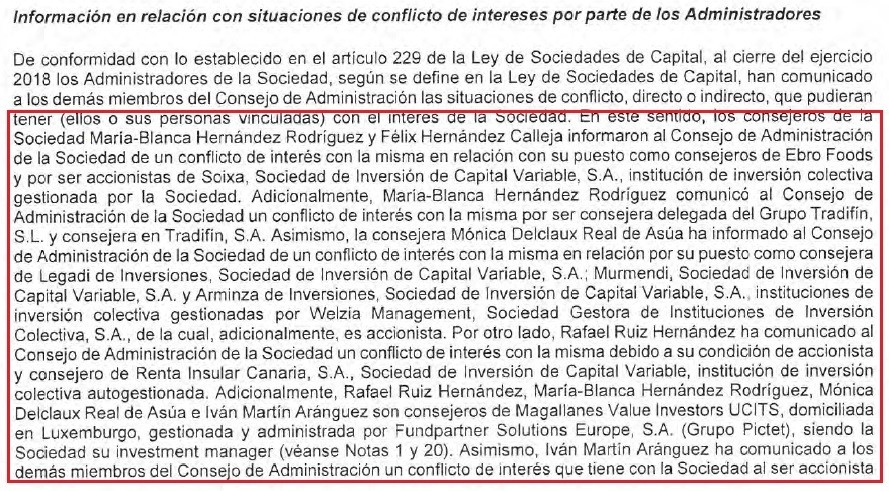

Por ejemplo, en Magallanes Value Investors aparece el conocido Iván Martín (pueden verle en esta conferencia de la Value School hablando de la inversión en valor), de quien se afirma es “Socio fundador” y Presidente de la gestora. Junto a él Blanca Hernández Rodríguez, socia fundadora y Consejera Delegada, y Mónica Delclaux, socia fundadora y Directora Financiera. Cada uno de ellos viene acompañado de una breve descripción de sus respectivas y exitosas trayectorias profesionales. Pero la verdad es que esta expresión, “socio”, tiende más a perfilar generalidades que a concretar hechos específicos. Con “socio” las gestoras cierran el capítulo de la propiedad como dando por hecho un “tú ya me entiendes.”

Entonces ¿a quién pertenece Magallanes? No busque en la web corporativa porque no lo encontrará. En la CNMV hay un poco más de información. Por ejemplo, respecto a los socios con una participación superior al 5%:

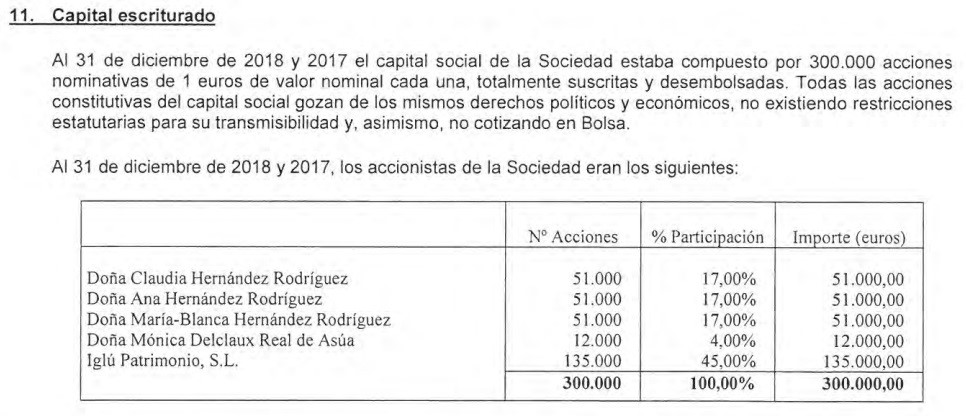

A su vez, en las cuentas anuales auditadas correspondientes al ejercicio 2018, nota 11 “Capital escriturado”, aparece lo mismo un poco más ampliado, pero también incompleto:

A simple vista parece que la Consejera Delegada tiene dos hermanas. Nótese que este trío familiar controla el 51% de la SGIIC, o sea, que son las que mandan. Y no son gestoras propiamente dichas.

Sin embargo, el nombre de Iván Martín, el “autor”, no aparece por ningún lado. Sí hace acto de presencia, en cambio, una SL que ostenta el 45% de la propiedad, cuyo gélido nombre es Iglú Patrimonio. Entonces, ¿a quién pertenece Iglú Patrimonio SL? ¿A Iván Martín? Sí, a Iván Martín.

¿Sólo a Iván Martín o a otros socios, sean personas físicas o jurídicas? Lo ignoramos. Y el partícipe también, suponemos. El partícipe sabe que se encuentra ante una “gestora independiente” cuyos gestores se proclaman “independientes.”

¿O no?

3. NO LO ENCONTRARÁS EN MORNINGSTAR. UN TEMA APARENTEMENTE VERGONZANTE QUE NO DEBIERA SERLO.

El patrón seguido por Magallanes es común en el resto de gestoras independientes, normalmente de tipo value, que pueblan el ecosistema de las SGIIC que comercializan fondos de autor. Hay una especie de sambenito que reza algo parecido a “tú ya sabes de quién es.” Pero en realidad lo único que conoce el partícipe son las vaguedades y las generalizaciones que pueblan la publicidad de las gestoras y sus presentaciones corporativas donde se hace hincapié en la expresión “independiente” pero nada se dice acerca de a quién pertenece en concreto la gestora con nombres y apellidos, en particular los de los gestores.

Predomina el “Quiénes somos” y el “Nuestros principios de inversión”, “Nuestro equipo” y “Noticias y comunicados”, “Nuestros productos” y “Nuestra filosofía”, todo aderezado con sabios y lapidarios consejos de inversión, unos cortos y otros más largos, así como citas de inversores legendarios donde no falta alguna sentencia “buffettiana.” Todo muy etéreo. Pero la verdad es que ninguna gestora, hasta donde alcanza nuestro conocimiento, tiene a bien aclarar si los gestores son propietarios y, de serlo, en qué porcentaje. Queremos decir aclararlo de manera explícita, con nombres y apellidos.

Cuando uno indaga en los registros de la CNMV lo habitual es encontrar SL de pintorescas denominaciones o de razones sociales más grises, pero pocos “Pepito Pérez García.” Magallanes, por lo menos en el 55% de su capital, es una excepción. Femenina, por cierto.

Parece este un tema vergonzante o quizá una mera cuestión de timidez. ¿A qué viene tanto misterio? ¿Por qué tantas vaguedades, generalizaciones e “independencias”? ¿De qué sirve palabrear con el “skin in the game” y citar a Taleb, dar charlas y conferencias, master class, cursos de verano, consejos, sugerencias, aficiones y potenciales de revalorización si no empezamos por el principio?

¿A quién pertenece la “gestora independiente” donde seleccionan las acciones ganadoras y evitan las perdedoras los “gestores independientes”?

***

Si entre la pléyade de incentivos virtuosos que alinean los intereses del gestor y del partícipe se encuentra el hecho de que éste sea propietario de la empresa que gestiona y comercializa los fondos, lo lógico sería que tal dato de relevante interés para el partícipe se mostrara explícitamente en la información referente a los productos de inversión y, por supuesto, en la propia web de la gestora, aunque no exista mandato legal alguno que lo establezca como obligatorio. Pero no es así. Prevalece el “todos sabemos quién es el propietario” y el “tú ya sabes.” A poco que uno rasque se encuentra con sociedades limitadas de por medio y escasean los nombres y apellidos.

Para el gestor de un compartimento o de un fondo de inversión de una gestora propiedad de un banco o de otro tipo de empresa la pregunta que protagoniza este post no le concierne. Que no sea propietario de la gestora de su fondo es lo normal. Una SGIIC precisa un desembolso de capital y unos medios que pocos pueden permitirse y menos cuando están empezando en el mundo de la gestión de activos. Eso no significa que estos “gestores-empleados” no actúen con ética e independencia en interés del partícipe. Pero las riendas las llevan otros. Son marineros, no capitanes. Y el inversor no debe olvidar que llegado el momento a aquellos les toque elegir entre la lealtad a su mandato fiduciario en interés del partícipe o la mano del amo que les ha dado de comer. Cuidado entonces con la naturaleza humana porque el instinto de supervivencia puede ser más fuerte que las promesas y los principios ofrecidos a terceros.

Pero a quienes blanden el estandarte de la independencia y prometen que sus decisiones de inversión están perfectamente alineadas con las del partícipe y se adoptan libres de espurios intereses, a ellos sí les debemos exigir claridad y transparencia máxima en este asunto. Está muy bien el “Quiénes somos.” O el “adónde vamos” o el “de dónde venimos.” O preguntarse si estamos solos en el universo o acompañados. Pero si se habla de independencia y se asegura que la coincidencia en una o varias personas de la cualidad de gestor y propietario de la gestora redundan en beneficio del partícipe, el punto lógico de partida es aclarar perfectamente a quién pertenece la gestora.

Sería interesante que las webs que ofrecen información acerca de los fondos de inversión comenzaran a tomarse en serio este aspecto (y otros de los que trataremos en el futuro) y ofrecer datos claros y explícitos de la estructura de propiedad de las SGIIC que se declaran independientes y afirman estar controladas por sus gestores estrella.

No lo encontrará en Morningstar. No el “Quiénes somos” sino el “Qué tenemos.”

Lo curioso es que tras esas sociedades que figuran en los registros públicos como propietarias de las gestoras aparece un número aún mayor de sociedad vinculadas que comparten el mismo domicilio social.

Creo que sería conveniente que los dueños y/o gestores de las SGIICs, que sin duda tienen acceso y leen estos magníficos artículos publicados por QI, revelasen, aparte de su cuota de participación en la propiedad, si realmente trabajan en exclusiva para la “gestora independiente” o también se dedican a gestionar para todas esas “sociedades independientes” que tienen por objeto social la adquisición, tenencia, disfrute, administración, cesión y enajenación por cualquier titulo, de valores mobiliarios, de…

Porque trabajar nos consta que trabajan mucho, ya que estamos cansados de escuchar reiteradamente una y otra vez lo duro y exhausto que resulta la actividad laboral que ejercen para ganarse el pan (A.K.A. comisión de gestión, en la jerga de su sector).

Como diría Julio César: “el propietario-gestor del fondo no sólo debe ser transparente y honrado, sino además parecerlo”.

Hola,

Gracias por la aportación. Desde luego, creemos que la estructura de propiedad de las SGIIC debería ser mucho más clara pues, de otra manera, el inversor se encuentra con una extraña variedad de vínculos y relaciones donde no queda nada claro si la finalidad de la SGIIC es servir a los partícipes o extraer de ellos rentas que financien los proyectos de los propietarios.

Saludos

QI

Hola.

Pues acabo de leer el artículo y me ha dejado bastante preocupado. Justamente mi deseo es comenzar a invertir lo antes posible (soy un chico joven, estudiante) y por eso, ilusionado de poder sacar rentabilidad a mis pequeños ahorros, estoy aprendiendo todo lo posible sobre inversión, finanzas y fondos de inversión. Y de pronto veo que ciertamente las famosas gestoras independientes son poco transparentes… pues ciertamente eso me deja muy preocupado y temeroso de confiar en ellas, porque llegado cierto punto es muy difícil para un ahorrador común sumergirse a buscar entre SA y SL sobre las que no se informa explícitamente de la participación de sus miembros.

Espero que eso cambie.

Hola Ángel, gracias por comentar. Lo que dice el artículo no debería ser un motivo para que abandone sus loables pretensiones.

La ley no obliga a los gestores a informar sobre sus participaciones. No nos queda otra opción que fiarnos de lo que dicen.

Creo que su esfuerzo debería concentrarse en buscar las gestoras que mejor performance hayan tenido durante el mayor número de años posible. Lo que se ha mencionado en el post no ha sido, hasta ahora, un impedimento para que algunas de ellas hayan tenido resultados realmente salientables.

Entendemos también que los gestores tengan cierta reticencia a exponer públicamente cuáles son sus patrimonios.

Concentre su esfuerzo en encontrar a quien realmente le convenza.

Gracias y un saludo

Muchas gracias por responder, me tranquiliza y me alienta a seguir investigando y comenzar a invertir lo antes posible.

Realmente muchas gracias.