Un poco de realismo tras la enésima carnicería bursátil.

Un poco de realismo tras la enésima carnicería bursátil.

Pasada la debacle de los mercados del infausto 2018 muchos se preguntan si vale realmente la pena invertir en acciones. Otros apelan al largo plazo para mostrar a los demás su optimismo y ocultar a la vez sus temores y angustias. En cierta medida el largo plazo se parece al votante: recibe muchas promesas, pero pocas fidelidades.

Quien compra acciones debe ser optimista pues apuesta por un futuro mejor reflejado en las empresas que producen los bienes u ofrecen los servicios que todos necesitamos o deseamos. ¡Qué remedio le queda!, dirán los cínicos (y puede que también los analistas técnicos). El tiempo es el mejor amigo del inversor y el juez implacable de la lucha eterna por la mejor rentabilidad. “Yo voy a largo plazo”, predica el 95% pero se queda invertido contra viento y marea el 5%. Muchos hablan, pero pocos callan.

Sensato es tomarse las cosas con calma. En QI hemos defendido sin ambages las virtudes de la gestión pasiva y la indexación a través de “La Guerra Financiera Asimétrica” pero tampoco renegamos, ni mucho menos, de la gestión activa pues ambas tienen sus pros y sus contras si bien sirven a un mismo objetivo, alcanzar la independencia financiera. De hecho nos encanta la gestión activa y en público lo hemos reconocido en la Value School.

Cierto parece que sin optimismo en el progreso de la humanidad no resulta aconsejable invertir en acciones pues semejante tarea requiere de buen ánimo y aún más paciencia. Pero también es verdad que debemos ser conscientes del tamaño del reto emprendido. Para tal menester se precisan buenas dosis de realismo y más estómago que un concejal de urbanismo.

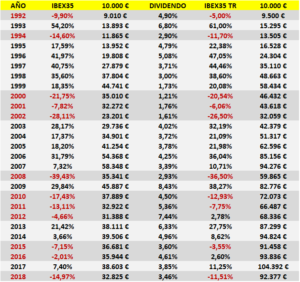

Veamos el lado bueno de las cosas de la mano de nuestro amigo el largo plazo, el dios financiero más invocado de los mercados y, a su vez, el más vilipendiado en la intimidad hipócrita del inversor. Por ejemplo, de la mano del IBEX35 desde su creación en 1992:

Supongamos que se invierten 10.000€ en 1992. Tras 27 años se habrían convertido en 32.825€. Se acumula una rentabilidad total del 228%, lo que significa un remarcable 4.5% compuesto anual. Y eso que hay 12 años bajistas. Puede afirmarse que a la vista del cuadro anterior el “largo plazo” bien podría irse al cuerno puesto que los 32.825€ de 2018 no superan a los 37.804€ de 1998. ¡Veinte años para nada! Tampoco, ni mucho menos, a los 58.348€ de 2007 (cifra máxima del cuadro). ¡Ni más ni menos que 11 años arrojados por el vertedero!

Conviene no obstante ceñirse a la rentabilidad del IBEX35 Total Return, que incluye los dividendos. En tal caso el panorama mejora sustancialmente porque España es un país de rentistas bursátiles con un índice que muestra de media una rentabilidad por dividendo elevada, del 4.15%:

Ahora, la triste historia anterior cambia a mejor y en lugar de 32.825€ se obtienen 92.377€, esto es, una rentabilidad total acumulada del 824% o un 8.58% compuesto anual. No es necesario remontarse tan atrás como antes para mesarse cabello y barba. Esta vez sólo a 2007 aunque es a finales de 2017 cuando el índice alcanza su máximo. ¡Ah! ¡Quién hubiera vendido en diciembre de hace un año!

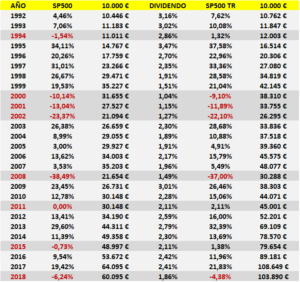

Pero el IBEX35 es para “losers.” Comparemos a este perdedor ibérico con un índice de verdad, el SP500. Primero sin dividendos:

Los 10.000€ (dólares en este caso) se transforman en 60.095€. Es decir, ni más ni menos que un 501% de rentabilidad acumulada total, un 6.87% compuesto anual. Nada de lloriquear en 1998. Eso sí, lástima de market timing en 2017. Si esto es así con el índice “pelado” la cosa mejora aún más si incluimos los dividendos, si bien en USA son más rácanos que en España y su rentabilidad media ha sido de un 2.22%:

¡Qué maravilla! Los 10.000€ ficticios se transforman en 103.890€ y se acumula una rentabilidad total del 939%, un 9.06% compuesto anual.

No parece fácil desafiar a la tendencia a la eficiencia de los mercados. No resulta sencillo sostener que el largo plazo no es el mejor amigo del inversor (si es que le queda alguno). Termina 2018 en un baño de sangre. Los parqués están rayados. No habrá piedad para los “largo-placistas.” ¡Vais a morir todos!

Pues no. Nadie va a palmarla. Bueno, nadie, nadie…no. Alguien siempre cae. Pero la mayoría de nosotros llegaremos a viejos y viviremos muchos años. Para esa minoría de inversores que realmente se comprometen con el largo plazo el optimismo está justificado. Incluso en la castaña del IBEX35.

Si eso es así ¿por qué no titular este post “Un poco de optimismo tras la enésima carnicería bursátil”? ¿Dónde está el realismo? Desde luego en las bondades de la inversión bursátil a largo plazo. Pero eso no debe hacernos olvidar que una cosa es la rentabilidad señalada por los índices y otra muy diferente la “rentabilidad real” que es probable o posible que obtenga el inversor.

Como pronto veremos.

Excelente artículo. El problema es que si tan importantes son los dividendos, en este caso los particulares no los recibimos porque para invertir en todo el Ibex habría que hacerlo a través de un fondo de inversión. Y éstos no reparten el dividendo, se lo quedan. Bueno, que yo sepa.

Felicidades por vuestra web, muy interesante.

Hola.

Hay fondos de acumulación, que no reparten dividendo, reinvierten lo entregado en el dividendo. Y hay fondos de distribución, que sí lo hacen.

Un saludo.

Hola. Efectivamente para invertir en todo el IBEX35 de esta manera (o en cualquier otro índice) habría que hacerlo a través de un fondo de inversión pues la complejidad y la falta de recursos materiales para el pequeño inversor son difíciles de soslayar. Los fondos de inversión son casi todos de acumulación, esto es, no reparten dividendos entre los partícipes pero tampoco “se los quedan.” Los dividendos se reinvierten en el fondo. Es costumbre de las gestoras mostrar su rentabilidad en relación al benchmark sin dividendos. Así parece que lo hacen mejor que el índice. Por ejemplo, un fondo índice referenciado al IBEX35 debería tener como benchmark el IBEX35 Total Return. Para ser más justos la referencia de cualquier fondo debiera ser el índice correspondiente con dividendos netos. No obstante, este post tendrá varias continuaciones y ahí lo explicaremos mejor.

Saludos.

De acuerdo, muchas gracias por las respuestas. Aún así, habría que restarle ese 1% que determinada entidad bancaria holandesa se lleva cada año. Pero bueno es saber que “no se lo quedan” sino que lo invierten en el propio fondo. Cosa que explica por qué las rentabilidades de un fondo referenciado al Ibex-35 no coincide con la rentabilidad el propio índice, ahora veo por qué.

Gracias de nuevo.

Hola Miguel, los post continuan, hoy mismo hemos publicado otro donde explicamos cuales son los números reales.

Gracias a ti por comentar.