DEL BENCHMARK TEÓRICO AL BENCHMARK PRÁCTICO

En su momento comentamos aquí que el benchmark de referencia para la gestión activa centrada en acciones era, a nuestro modesto entender y opinión, ni más ni menos que el S&P500 Total Return. De la misma manera añadimos en este otro lugar que la performance del Vanguard 500 Index Fund Investor Shares constituía a su vez un auténtico baremo práctico de la gestión activa y hasta lo comparamos con el ING Direct Fondo Naranja S&P500.

Durante más de una década la tiranía del SP500 ha sido absoluta. En lo referente a su plasmación práctica en la realidad financiera española relativa a los fondos de inversión el cetro lo ha ostentado sin lugar a dudas el FN SP500 comercializado por la entidad naranja pero gestionado por Amundi.

Como podemos ver en la imagen de abajo extraída de Morningstar el 9 de octubre (antes del cambio a su nuevo buscador de fondos), el FN aparece clasificado en 6º lugar en términos de rentabilidad anualizada a 10 años. La diferencia entre el primero, que también es un indexado, pero al Nasdaq 100 (el Bankinter EEUU Nasdaq 100), asciende a 0.49 pírricos puntos porcentuales. El triunfo de la gestión pasiva ha sido arrollador. La comparación, eso sí, se refiere exclusivamente a fondos españoles.

1. DEL BENCHMARK TEÓRICO AL BENCHMARK PRÁCTICO. TRIPLE BAREMO PARA LA GESTIÓN ACTIVA.

Normalmente los fondos de gestión activa eligen un benchmark representativo de su política de inversión. Por ejemplo, el Cobas Iberia utiliza el ITGBM (Índice Total General de la Bolsa de Madrid) en un 80% y el PSI 20 Total en un 20% debido a la composición de su cartera de acciones, un 80% españolas y otro 20% portuguesas.

No nos parece una mala opción. No obstante, creemos que la comparación de cualquier FI que invierta en acciones debería ser doble: el benchmark que los gestores consideren que refleja mejor su política de inversión y simple y llanamente el SP500 TR por los motivos que en su día expusimos aquí. O bien el MSCI ACWI Index, representativo de la rentabilidad global de la bolsa.

No obstante, añadiríamos un tercer punto de referencia de índole práctico. Es decir, habría también que comparar la rentabilidad del FI en cuestión con la de otro FI que sirva de referencia desde el punto de vista de la accesibilidad del inversor para contratarlo y de una performance lo suficientemente larga en el tiempo.

Por el momento esa referencia en España sigue siendo, y esto es solo una opinión, el ING Direct FN SP500. Desde 2006 hasta ahora. El éxito de la indexación promovida astutamente por tu banco naranja constituye un espejo real donde comparar qué tal le habría ido en la realidad (aproximada) al inversor que hubiera optado por la sencillez y ausencia de barreras de entrada y salida del FN versus el FI de gestión activa. Se evalúa también de esta manera el coste de oportunidad del inversor. El por qué de la elección de esta referencia práctica es evidente: los resultados la avalan.

2. DEL BENCHMARK TEÓRICO AL BENCHMARK PRÁCTICO. UN PAR DE EJEMPLOS.

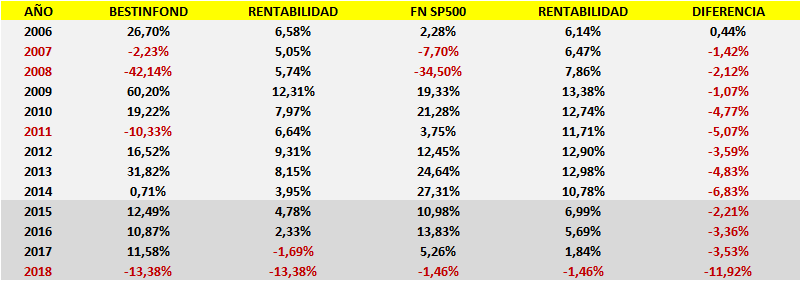

Como muestra de lo anterior usemos a modo de ejemplo la rentabilidad del Bestinfond entre 2006-2018, período que combina dos etapas, la de Francisco García Paramés con Álvaro Guzmán de Lázaro y Fernando Bernad hasta 2014 con la de Beltrán de la Lastra hasta 2018. Frente al Bestinfond opondremos al FN SP500:

Un euro invertido en Bestinfond en 2006 se convertiría en 2.29€ en 2018 mientras que el invertido en el FN SP500 pasaría a ser 2.17€. En el primer caso la rentabilidad compuesta anual sería del 6.58% y en el segundo del 6.14%. En la última columna del cuadro el diferencial entre ambas rentabilidades por año. En 7 ejercicios ganó el Bestinfond y en 6 el FN SP500.

No obstante, el resultado es un tanto engañoso. Si la pregunta es qué rentabilidad compuesta anual se obtiene desde cada año hasta 2018 la balanza se inclina decididamente del lado del FN SP500:

Realmente, sólo el inversor de 2006 en Bestinfond ha obtenido mejores resultados que el inversor en el FN SP500 hasta 2018. A éste le ha ido mejor desde cada año a partir de 2007 hasta 2018 y por una diferencia significativa respecto al Bestinfond. El inversor de Bestinfond 2006 puede sonreír. Pero los 12 inversores de 2007 a 2018 del FN SP500 parece que también.

Como segundo ejemplo usaremos un FI joven pero ya con 5 años de performance, True Value, que vence al FN entre 2015-2017:

Realmente no es así por los mismos motivos que en el caso anterior. El indexado naranja parece que ha ganado completamente la batalla del lustro. Y de seguir así también ganará la guerra porque True Value no bate realmente al FN SP500 en ninguno de los 5 años:

Al inversor de cualquiera de los ejercicios 2014-2018 le hubiera ido mejor sentándose en el banco naranja.

3. DEL BENCHMARK TEÓRICO AL BENCHMARK PRÁCTICO. UN TIRANO IMPLACABLE.

Esta comparativa con dos ejemplos, uno a medio plazo y otro a largo, dan una idea de la implacable tiranía del FN SP500 y del índice al cual replica. La comparación es incluso más humillante para la gestión activa porque los gastos generales del FN SP500, 1.1%, son elevados para un instrumento indexado de este tipo. Supongamos que ING Direct ofreciera su producto a un 0.50% o a un 0.75%. El diferencial sería mayor y tendería a agrandarse con el tiempo. No decimos que juegue al ajedrez sin reina, ofreciendo con soberbia ventaja a sus oponentes, pero al menos sin un par de peones sí que lo hace. Y aun así gana, con una mano atada a la espalda.

Es verdad que el SP500 se ha mostrado intratable desde 2009 y que muestra una overperformance respecto de su media histórica. La reversión a la media es una poderosa fuerza y afecta a ambos estilos de inversión, la activa y la pasiva. Pero qué duda cabe que cualquiera que en España pretenda aportar valor al inversor y partícipe va a tener que lidiar con el encarnizado monstruo naranja, poco amigo de hacer prisioneros como el lector ha podido comprobar. Por mucho que lo ignoren.

***

En definitiva, somos partidarios de que cualquier opción de gestión activa compare sus resultados con lo que el mercado hegemónico por antonomasia ofrece en términos brutos, el SP500 TR, o al menos con el mercado global que bien puede representar el MSCI AWCI. Porque todo son, al fin y al cabo, acciones. No hay nada que objetar tampoco a que simultáneamente los gestores comparen su performance con el benchmark que mejor estimen que se aproxima a su política de inversión. Pero como colofón creemos altamente razonable que se utilice una referencia concreta del mundo real lo más representativa posible, de tal modo que el inversor pueda comparar qué tal le habría ido en un instrumento o en otro año por año.

Por decirlo de manera figurada: el índice, el SP500 TR, es un monstruo imaginario que sólo habita en el fondo del armario. El gestor activo se despierta tembloroso por la mañana envuelto en sudor, pero recobra la calma diciéndose a sí mismo que “sólo era una pesadilla.” Cuando se gira se encuentra, sin embargo, con la cabeza ensangrentada de un caballo, su rentabilidad neta, que el Don Corleone de esta historia ha tenido a bien dejarle en el regazo. Don Corleone es el FN SP500.

Efectivamente, esa referencia práctica para nosotros es el ING Direct FN SP500. O por lo menos así será hasta que alguien decida hacer lo mismo que ellos, pero a un coste menor que justifique abandonar el navío naranja hacia un pasaje más económico. Hace mal ING Direct en dar por ganada la guerra. Grave error. Ahora acompañan los resultados y todo son días de vino y rosas. El partícipe sonríe embobado mientras le cargan en cuenta un 1.1% porque sólo ve números en verde. Puede que muchos partícipes ni sepan lo que cuesta su billete naranja.

Falta que algún pirata deje el trayecto a mitad de precio, que los números se tornen rojos y que el cliente de ING Direct espabile un poco. Por ahora, el gran tirano impone su ley.

¿Es que no hay ningún valiente que le haga frente?